大家好,我是NG1999,潤隆在僵持了好幾季後,終於在除息後價格下彎了。

這是一個很好的劇本開場走勢,(如果你在他衝高後沒賣,也許你現在比較難受)

但沒有跌,也不會有漲的空間,沒有超跌,那也沒有超額獲利的機會。

【潤隆建設.Q3、Q4業況】

營建公司的業況,只要花過一些時間研究後,基本上基本資訊不難掌握潤隆建設(1808)在2017的主力業務就是兩項案件:

基隆「信義城」(20億)、台南「真愛」(45億)

目前這兩個案件,應該已經進入最後要收尾階段

外部施工清理後,再來是內部的部分

估計1.5~2.5個月內可以進入交驗屋流程

基隆「信義城」(2017/9M資料)

台南「真愛」(2017/9M資料)

銷售部分沒有太多問題,因為兩案是幾乎完銷,沒有太多餘屋(真愛不知是否100%)

接下來就是認列的時間點問題,因為還需要時間工程走收尾

收完尾後也要花費時間讓屋主驗屋交屋

這個時間短則1個月,長則2~3個月也有可能

所以會不會全部落在2017今年認列,是關鍵也是有未確定性的地方

如果有興趣想掌握更細資料的

可以持續從周圍房仲、實地訪查、屋主群接觸、公司電話拜訪等等去了解

【潤隆建設.房市在走空】

從上次做興富發(2542)、潤隆建設(1808)到長虹建設(5534)的時空背景是在2015年底當時的氛圍是房市開始走空、買氣下降、成交下降,所以股價跟著氛圍狂跌

但營建的認列2015、2016營收其實是認列來自2013、2014房市還算高峰的業務

所以這樣一個落差就是很好大筆買進的機會,如果你有看過財報應該更明瞭

但現在2017不同了,從2016開始,大家都知道房市真的走跌了

價格至少回落1~3成,交易量也放低,新屋開價也都回落了

5字頭的回到3字頭、2字頭的回到1字頭很多區域都有這樣的現象

我們這裡檢視一下潤隆建設(1808)這近三年的簡明四季財報到今年2017 Q2

我們可以看毛利的部分,很明顯的從2015、2016的2~3成降到2成以下

營利的部份則是扣除營業費用,基本上營業費用沒有過度浮動,還是維持一個穩定範圍

以這邊來看我們可以看出,顯著的有些案件毛利已經落在15%~20%之間了

以目前的市況來看,這已經是一個趨勢

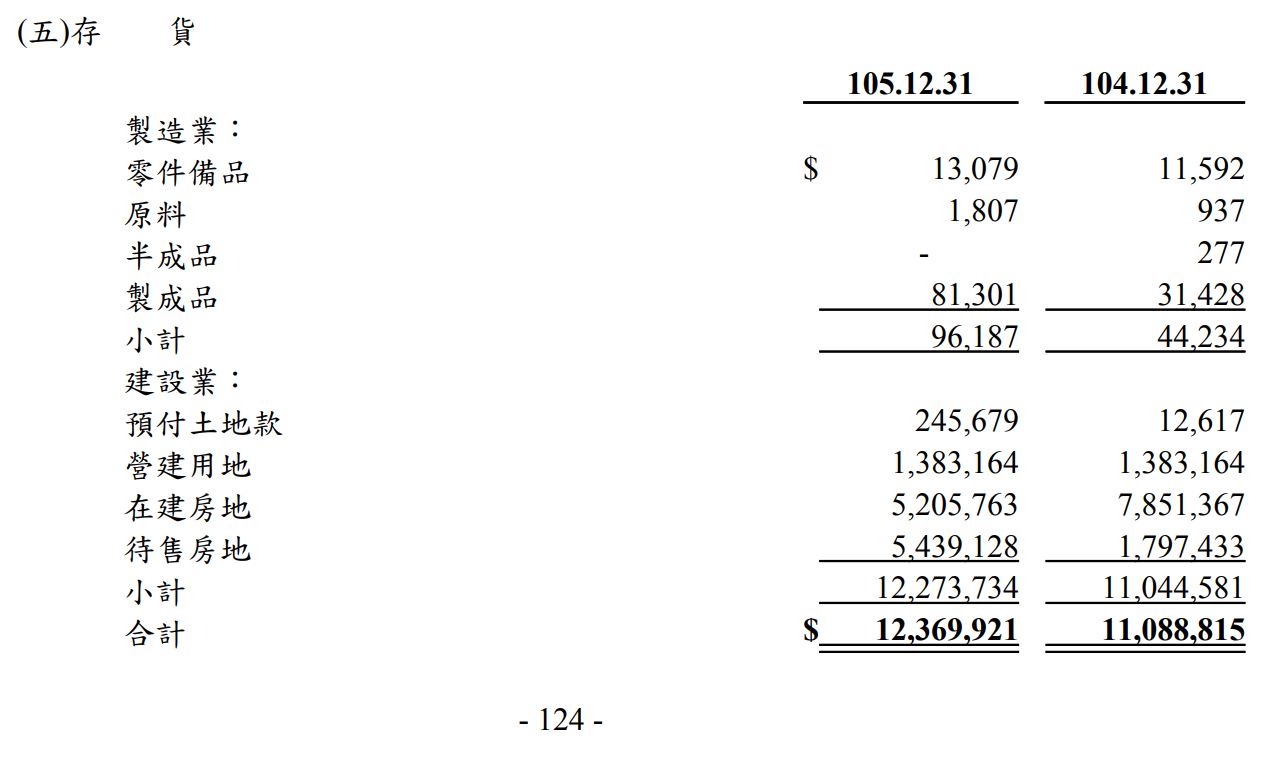

【潤隆建設.餘屋存量與財務】

我們看一下潤隆建設(1808)的餘屋狀況這是我從各種資料估計來的銷售狀況

從2016的業務來看(2016的主力業務銷售剩餘,就會是2017之後的餘屋累積)

我另外估算了2016剩下來的餘屋量體(並且先行把毛利估算往下拉)

我估計2016的主力業務,約有40億上下的餘屋在手需要去消

而從105年度年報來看(出報時間為2017/4M)

這是官方年報所提供的銷售內容

所以整體來看,全部有50億餘「待售房地」等待去化庫存

以目前的市況來說,一來不算熱絡,二來售價被迫要降

所以去化速度是一個問題,毛利下降也是一個既定事實

(至於影響庫存多少的毛利、營利,多少會,只是看公司要用何種行銷方式去銷)

-

50億餘「待售房地」算多嗎

我覺得相對於母公司興富發(2542)算還好

以他目前的財務狀況,包含在手約當現金、資本公積、未分配盈餘

另外每年債務利息約1億來看,應該算是尚可

【潤隆建設.未來展望】

現在來看一下潤隆建設(1808)整體近年規劃

之前我們在年中觀察,我們可以寄望2017、2018的發展

但現在已經2017年尾,2017市況逐漸明朗,所以我們開始要往2018、2019先看

之前我們在年中觀察,我們可以寄望2017、2018的發展

但現在已經2017年尾,2017市況逐漸明朗,所以我們開始要往2018、2019先看

整體規劃依然

建案方面:

2018的主案「NTC國家商貿中心」如期進行中,應該明年Q1~Q2會進入完工期

土地方面:

興富發(2542)集團與潤隆建設(1808)去年已有在擴張持有土地(2016)

今年也是持續在擴張土地(2017)

以目前來看2018已經如公司安排前進目標中,2019~2020公司亦有安排(但有些還未推案)

購入的土地應該會往後在2020~2025之間做安排。

未來潤隆建設(1808)的主力推案應該會在基隆、台中、高雄三個區域進行。

目前看起來每年可回收的量體,也有40~60億的水準,所以剩下的就是實際市況如何了

另外附上統一投顧今年3月的評估資料(部分可參考)

【潤隆建設.股價評價】

最後我們講到股價評價,在年中的時候我曾認為40為中性價值,

40以下超跌可以開始留意,而最近除息後跌落到35

(目前距離除息近,加回配息5元,35其實就是40的除息後)

所以實際對我來說,除息前:40以下是我的留意價格,除息後:35是我的留意價格

另外有部分大股持有者也曾在40~50之間做過一輪(他們的獲利應該是2~3億)

所以跌到40以下才是好的另一個開始

(主力K線應該是從大股持有資料去算來的,翻過持倉變化,大約是如此)

前陣子跌落40的時候也有人問我是否加倉,如同我的回覆留言

在大盤往下,單純跌落40又是剛除息後,而且現在毛利也降

所以我不會壓倉,我還沒感受到超值的時刻

所以我不會壓倉,我還沒感受到超值的時刻

-

現在已經接近年底,要關注的就是今年的兩個案量是否能順利交屋

另外營利率下降已經是事實,所以我們在評價EPS的時候也要保守往下修正

以今年的主案來看,因為營利率下降,全部都收EPS大概也只能估4元

所以能不能超過4要看是否能全部認列,再來要看餘屋銷售情況(大約有EPS 3上下的價值)

如果無法全部認列,餘屋也銷得不夠好,EPS全年落在2~4之間是有可能的

最好的劇本是什麼?

最好今年主案無法全部認列,然後EPS下滑到4以下,股價繼續滑,這樣2018才有戲。

我自己在30附近一直持有一些基本倉,是作為3~5年股東心態的基本倉

但大倉我目前是沒有,現在這時刻,我的感覺中性,並沒有超值時刻來臨的感覺

今年Q2已經出清大部分大倉部位,在48的價位:

http://ng1999.blogspot.tw/2017/04/ng19991808201620173.html

所以要現在增持大倉.....我希望能有天讓我感受到「超值的時刻」。

所以我滿心希望:繼續跌。

-

母集團在25上下,增持幾億的股票,能看到2字頭,更好。

-

母集團在25上下,增持幾億的股票,能看到2字頭,更好。

-

綜合以上資訊,目前對於這家公司的股價評價(2017/09/28) *除息後調整價格區間

超漲區間:50以上

一般區間:35上下

超跌區間:30以下

評價基準點為2017~2018的業務範圍。

知道有人會問興富發(2542)

如我之前說的興富發今年就是不停地去化在手各種庫存

目前還沒有特別興趣研究,他的庫存也太分散了,研究起來要花很多精神

基本上這個集團年營收300億是鄭老闆一再強調的目標

不過近年市況不好,你所有的房屋都不可能再賣這麼好賺(利潤一定降)

我想200~300億之間都有可能,然後EPS打個8折7折都不為過

他哪天又跌很多了,我們再來關注吧,目前40多還好,雖不貴但也沒感覺到超值

再來我知道很多人會跑來問哪一檔會到多少錢哪一檔會跌到多少

也很多人喜歡看技術指標來猜猜樂

我先簡單說,不論是什麼股票

我都不可能預知會漲到哪會跌到哪

我也從來沒有因為「感覺」「猜測」價格會到哪而做交易

我做交易的依據只是我對於公司的營運看法+市況反映

我認為是否貴了是否便宜了來買賣

其實沒有很複雜,核心觀念很簡單

很多人覺得好像會賺錢的人一定知道股價會到哪

我覺得有這種人不是他的職業是要上電視的分析師 不然就是天方夜譚

剩餘的大概是萬中無一的天降奇兵

我是凡人,我只能用凡人的方式來交易

-

以交易營建來說,我至少要看的懂這家公司未來2~3年的規劃與實際狀況出入

我只是基於這樣做交易

你問我他會不會到50,會不會到20,我不知道

但你如果問我這家公司這兩年業務如何

這家公司股權結構如何

這家公司今年與去年營運差在哪

這家公司現在利潤狀況,未來可能業績如何

我大概都知道

所以先知那一派的問題,我沒有答案

我只有基於「基本思維」+「股價如何決定」這兩件事

是我永遠不會停止思考與觀察的重點

-

祝福大家~ 也謝謝大家觀看這次文章

超漲區間:50以上

一般區間:35上下

超跌區間:30以下

評價基準點為2017~2018的業務範圍。

【其他五四三】

知道有人會問興富發(2542)

如我之前說的興富發今年就是不停地去化在手各種庫存

目前還沒有特別興趣研究,他的庫存也太分散了,研究起來要花很多精神

基本上這個集團年營收300億是鄭老闆一再強調的目標

不過近年市況不好,你所有的房屋都不可能再賣這麼好賺(利潤一定降)

我想200~300億之間都有可能,然後EPS打個8折7折都不為過

他哪天又跌很多了,我們再來關注吧,目前40多還好,雖不貴但也沒感覺到超值

再來我知道很多人會跑來問哪一檔會到多少錢哪一檔會跌到多少

也很多人喜歡看技術指標來猜猜樂

我先簡單說,不論是什麼股票

我都不可能預知會漲到哪會跌到哪

我也從來沒有因為「感覺」「猜測」價格會到哪而做交易

我做交易的依據只是我對於公司的營運看法+市況反映

我認為是否貴了是否便宜了來買賣

其實沒有很複雜,核心觀念很簡單

很多人覺得好像會賺錢的人一定知道股價會到哪

我覺得有這種人不是他的職業是要上電視的分析師 不然就是天方夜譚

剩餘的大概是萬中無一的天降奇兵

我是凡人,我只能用凡人的方式來交易

-

以交易營建來說,我至少要看的懂這家公司未來2~3年的規劃與實際狀況出入

我只是基於這樣做交易

你問我他會不會到50,會不會到20,我不知道

但你如果問我這家公司這兩年業務如何

這家公司股權結構如何

這家公司今年與去年營運差在哪

這家公司現在利潤狀況,未來可能業績如何

我大概都知道

所以先知那一派的問題,我沒有答案

我只有基於「基本思維」+「股價如何決定」這兩件事

是我永遠不會停止思考與觀察的重點

-

祝福大家~ 也謝謝大家觀看這次文章

謝產業分享,很實用。

回覆刪除分析的很精彩

回覆刪除看來要跟NG大好好學習!

NG大您好,我最近在模仿你在營建股所做的投資過程,我想請教一下,除了您的部落個以外還有推薦看甚麼書或是推薦的部落格嗎??另外請問您是從什麼時候開始接觸投資的,謝謝

回覆刪除作者已經移除這則留言。

刪除觀看財務分析、基礎分析、研究股市基本Rule

回覆刪除我不熟技術派,我只做基本研究

大約是投資幾年後,開始進入轉折點,才進入大倉交易這一段歷程